دولت باید به افراد تحت پوشش کمیته امداد و بهزیستی سهام عدالت واگذار کند

دولت طبق قانون بودجه ۱۴۰۱ مکلف شد، به افراد تحت پوشش کمیته امداد، بهزیستی و افراد واجد شرایط ، سهام عدالت واگذار کند.

حمله موشکی اسرائیل به یک منطقه مسکونی در سرابله/ 5 نفر شهید شدند

حمله موشکی اسرائیل به یک منطقه مسکونی در سرابله/ 5 نفر شهید شدند

تسهیل و تسریع در ترخیص کالاهای اساسی کلید خورد

تسهیل و تسریع در ترخیص کالاهای اساسی کلید خورد

اتخاذ تمهیدات ویژه برای تأمین اقلام ضروری در شمال کشور

اتخاذ تمهیدات ویژه برای تأمین اقلام ضروری در شمال کشور

تداوم جریان تامین، تولید و توزیع مناسب کالاهای اساسی در کشور

تداوم جریان تامین، تولید و توزیع مناسب کالاهای اساسی در کشور

افزایش عرضه سیب زمینی به شهرهای مسافرپذیر با توقف صادرات

افزایش عرضه سیب زمینی به شهرهای مسافرپذیر با توقف صادرات

سرنگونی پهپاد هرمس در لرستان با عملیات موفق پدافند

سرنگونی پهپاد هرمس در لرستان با عملیات موفق پدافند

استانداری هرمزگان تخلیه بندرعباس را تکذیب کرد

استانداری هرمزگان تخلیه بندرعباس را تکذیب کرد

شهادت 35 شهروند در حملات آمریکا و اسرائیل به استان فارس

شهادت 35 شهروند در حملات آمریکا و اسرائیل به استان فارس

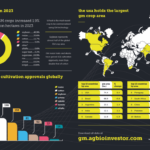

بخش «بانک و مالی (بیمه، طلا، فارکس و ارزدیجیتال)» در ایران اگری مگزین به بررسی اخبار و تحولات مالی اثرگذار بر بخش کشاورزی و دامپروری میپردازد. دسترسی به منابع مالی، پوششهای بیمهای، نوسانات بازارهای سرمایه و تغییرات ارزی، نقش مستقیمی در تصمیمگیری تولیدکنندگان و فعالان اقتصادی این حوزه دارد و آگاهی از این عوامل میتواند ریسک فعالیتهای کشاورزی را کاهش دهد.

بانکها و مؤسسات مالی یکی از اصلیترین منابع تأمین سرمایه برای فعالیتهای کشاورزی هستند. تسهیلات بانکی، سرمایه در گردش واحدهای تولیدی را فراهم میکند و میتواند به توسعه مزارع، نوسازی تجهیزات و افزایش بهرهوری کمک کند. بررسی سیاستهای اعتباری و شرایط پرداخت تسهیلات، برای تولیدکنندگان اهمیت بالایی دارد.

فعالیتهای کشاورزی همواره با ریسکهایی مانند خشکسالی، سیل، آفات و نوسانات بازار همراه هستند. بیمههای کشاورزی میتوانند بخشی از این ریسکها را پوشش دهند و امنیت خاطر بیشتری برای تولیدکنندگان ایجاد کنند. اطلاع از تغییرات قوانین و پوششهای بیمهای، به مدیریت بهتر ریسک کمک میکند.

بازار طلا همواره یکی از گزینههای حفظ ارزش سرمایه در شرایط بیثباتی اقتصادی بوده است. تغییرات قیمت طلا میتواند بر تصمیمهای سرمایهگذاری فعالان اقتصادی، از جمله کشاورزان و صاحبان کسبوکارهای مرتبط، اثر بگذارد. تحلیل این بازار به درک بهتر جریان سرمایه در اقتصاد کمک میکند.

نوسانات نرخ ارز و بازارهای مالی بینالمللی، بهطور غیرمستقیم بر هزینه نهادهها، قیمت تجهیزات وارداتی و صادرات محصولات کشاورزی اثرگذار است. آشنایی با تحولات فارکس و ارزهای دیجیتال، میتواند دید وسیعتری نسبت به شرایط اقتصادی و ریسکهای ارزی ایجاد کند.

تحولات مالی ارتباط نزدیکی با حوزه تجارت و خدمات (بازاریابی) دارد. شرایط مالی مناسب میتواند به توسعه بازار، افزایش سرمایهگذاری و بهبود زنجیره تأمین در بخش کشاورزی منجر شود.

تحلیل روندهای مالی و اقتصادی، به فعالان کشاورزی کمک میکند تصمیمهای آگاهانهتری بگیرند. بررسی دادهها و مفاهیم مرتبط با مالی، درک بهتری از شرایط کلان اقتصاد ارائه میدهد.

ایران اگری مگزین در بخش بانک و مالی تلاش میکند با نگاهی خبری و تحلیلی، اثر تحولات مالی را بر کشاورزی و دامپروری شفافسازی کند. هدف این صفحه، افزایش آگاهی مخاطبان نسبت به نقش ابزارهای مالی، بیمه و بازارهای سرمایه در پایداری فعالیتهای تولیدی است.

دولت طبق قانون بودجه ۱۴۰۱ مکلف شد، به افراد تحت پوشش کمیته امداد، بهزیستی و افراد واجد شرایط ، سهام عدالت واگذار کند.

رییس سازمان خصوصی سازی گفت: خصوصیسازی هدف نیست بلکه کیفیت دارایی باید بهبود یابد و کیفیت سیاست گذاری در حاکمیت باید در کل دولت تغییر کند.

برای اولین بار دولت تصمیم دارد از سود سپردههای بانکی اشخاص حقوقی که برای بیش از ۵۰ سال معاف از مالیات بودهاند، مالیات اخذ کند و اجرای این کار در قالب بند «ض» تبصره (۶) قانون بودجه ۱۴۰۱ توسط مجلس تصویب و برای اجرا ابلاغ شده است. این مالیات به تمام سود سپردههایی که از ابتدای سال ۱۴۰۱ به شرکت تعلق میگیرد قابل تسری بوده و دقیقاً به اندازه سایر سودهای کسب شده توسط شرکت، مشمول نرخ مالیات خواهد شد.

سود نقدی سهامداران حقیقی، حقوقی و صندوقهای سرمایهگذاری کاغذسازی کاوه که در سامانه سجام ثبت نام نمودهاند در تاریخ ۱۴۰۱/۱۱/۰۱ به شماره حساب بانکی معرفی شده در سامانه سجام واریز میگردد.

بنابر اعلام شرکت سپردهگذاری مرکزی، مشمولانی که سبد ۵۳۲هزار تومانی سهام عدالت دارند، ۵۷۵هزار تومان و سهامداران عدالتی که سبد یک میلیون تومانی دارند، یک میلیون و ۸۰هزار تومان سود دریافت خواهند کرد.

روز گذشته، وزیر اقتصاد در توییتی نوشت: «امروز در حاشیه نشست ارزیابی دو دهه خصوصیسازی، با حضور رئیس جمهور محترم، سامانه شفافیت اطلاعات واگذاریهای پیشین افتتاح شد. فردا در سالگرد ابلاغ سیاستهای کلی اصل ۴۴ نیز، صورتهای مالی شرکتهای ذیل نهادهای عمومی غیردولتی را برای اولین بار در کدال شفاف خواهیم کرد.»

مدیر پرداخت سود سپرده گذاری مرکزی گفت: امروز واریز سود سهام عدالت تا ساعت ۱۶ به پایان میرسد و این واریز برای ۲۰۰ هزار نفر انجام میشود.

غلامرضا مصباحی مقدم عضو مجمع تشخیص مصلحت نظام گفت: از جمله تصمیمات مهم و مثبت دولت سیزدهم، تلاش برای ورود کالاهای مختلف به بورس کالا در راستای ایجاد شفافیت در اقتصاد است که در همین زمینه ورود خودرو به بورس کالا می تواند به قیمت گذاری دستوری خودرو پایان دهد و این اتفاق به نفع تولیدکننده و مصرف کننده خواهد بود.

نمایندگان مجلس شوری اسلامی دولت را مکلف کردند هر ساله مبلغ سوخت مازاد نیروگاههای تجدیدپذیر یا حواله معادل آن را برای فروش یا عرضه در بورس انرژی در لوایح بودجه سنواتی پیشبینی کند.

")

ارزش سهام عدالت، ۰.۱درصد افزایش یافت.

جامعه بشری در سال های اخیر شاهد اتفاقاتی با اثر گذاری شدید بر اقتصاد جهانی بوده است. اختلال در تولید و عرضه هر آنچکه نیاز بشر است قیمت ها را دچار تغیر چشمگیری میکند. سال هاست دنیا با بحران آلودگی، تخریب محیط زیست، تغیرات آب و هوایی و اثر گذاری بر اقلیم کشور ها و ایجاد خشکسالی درگیر است که در این میان نیز آثار اقتصادی کرونا هنوز به پایان نرسیده ، جنگ روسیه و اوکراین آغاز شد. موارد ذکر شده بخش مهمی از عوامل بین المللی و اثر گذار بر تورم جهانی بوده است. عملکرد شرکت های تولیدی در ایران علاوه بر اهمیت شرایط کلان اقتصاد داخلی، با قیمت ها و عرضه و تقاضای جهانی ارتباط مستقیم دارند. در ادامه به بررسی هلدینگ توسعه صنایع بهشهر با تمرکز بر سرمایه گذاری در صنعت غذایی میپردازیم.

وزیر امور اقتصادی و دارایی گفت: در گام دوم و سوم بعد از انتشار صورتهای مالی امروز، تلاش خواهیم کرد که برای هر ماه بخشی از صورتهای مالی شرکتهای عمومی غیردولتی را هم منتشر کنیم.

همه چیز درباره مهرنوش حسینی بازیگر نقش دلارام سریال مهیار عیار

همه چیز درباره مهرنوش حسینی بازیگر نقش دلارام سریال مهیار عیار

قیمت خودروهای ایران خودرو امروز دوشنبه ۲۴ آذر ۱۴۰۴ + جدول

قیمت خودروهای ایران خودرو امروز دوشنبه ۲۴ آذر ۱۴۰۴ + جدول

آخرین قیمت خودروهای ساپیا امروز دوشنبه 24 آذرماه

آخرین قیمت خودروهای ساپیا امروز دوشنبه 24 آذرماه

۱۲ محصول ایرانخودرو به قیمت کارخانه؛ اختلاف ۱۸ تا ۲۹ درصدی با بازار آزاد

۱۲ محصول ایرانخودرو به قیمت کارخانه؛ اختلاف ۱۸ تا ۲۹ درصدی با بازار آزاد

یک کارگر آمریکایی در ۲۱ ماه کرولای ۲۰۲۶ میخرد/ برای یک ایرانی چقدر؟

یک کارگر آمریکایی در ۲۱ ماه کرولای ۲۰۲۶ میخرد/ برای یک ایرانی چقدر؟

قیمت روز محصولات ایران خودرو و سایپا/ قیمت دنا پلاس، پژو 207 و شاهین پلاس امروز دوشنبه 24 آذر 1404 چقدر شد؟

قیمت روز محصولات ایران خودرو و سایپا/ قیمت دنا پلاس، پژو 207 و شاهین پلاس امروز دوشنبه 24 آذر 1404 چقدر شد؟

مقایسه قدرت خرید ایرانیها با مردم جهان | یک کارگر آمریکایی در ۲۱ ماه کرولای ۲۰۲۶ میخرد و یک ایرانی در ۴۲ سال!

مقایسه قدرت خرید ایرانیها با مردم جهان | یک کارگر آمریکایی در ۲۱ ماه کرولای ۲۰۲۶ میخرد و یک ایرانی در ۴۲ سال!

شرایط ثبت نام خودروهای وارداتی اعلام شد + زمان و مراحل ثبت نام

شرایط ثبت نام خودروهای وارداتی اعلام شد + زمان و مراحل ثبت نام

ثبتنام یازدهمین مرحله پیشفروش ایرانخودرو + جزئیات و لینک

ثبتنام یازدهمین مرحله پیشفروش ایرانخودرو + جزئیات و لینک

اروپا تسلیم خودروهای بنزینی شد

اروپا تسلیم خودروهای بنزینی شد